固定哈希游戏- 哈希游戏官方网站- APP下载收益 大行二级市场买债规模创近年新高——2025年7月债市机构行为点评

2025-08-12哈希游戏,哈希游戏官方网站,哈希游戏APP下载具体来看,2025年7月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3945亿元、-7431亿元、-5523亿元、4216亿元、-5283亿元,处于2019年以来的100%、7%、24%、78%、6%。7月债市在“反内卷”政策密集落地、商品期货涨价推升物价预期等利空扰动下回调明显,4月以来,农商行延续利率上行时净买入较多债券的策略,而银行体系整体负债压力保持平稳,大行继续净买入较多短债。

理财大量增持同业存单,利率债和信用债久期显著上升。7月理财净买入全部类型债券约为4085亿元,净买入规模处于2019年以来99%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为625亿元、651亿元、2344亿元,净买入规模分别处于2019年以来82%、79%、97%分位数水平。今年以来,理财利率债左侧交易,利率债回调的月份净买入较多并拉长久期,利率下行的月份部分止盈缩短久期,信用债则继续拉长久期。

大行二级市场继续买债,农商行净买入较多债券。具体来看,2025年7月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为3945亿元、-7431亿元、-5523亿元、4216亿元、-5283亿元,处于2019年以来的100%、7%、24%、78%、6%,较2025年6月分别变动3659亿元、533亿元、4148亿元、7947亿元、-3420亿元。7月债市在“反内卷”政策密集落地、商品期货涨价推升物价预期等利空扰动下回调明显,4月以来,农商行延续利率上行时净买入较多债券的策略,而银行体系整体负债压力保持平稳,大行继续净买入较多短债。

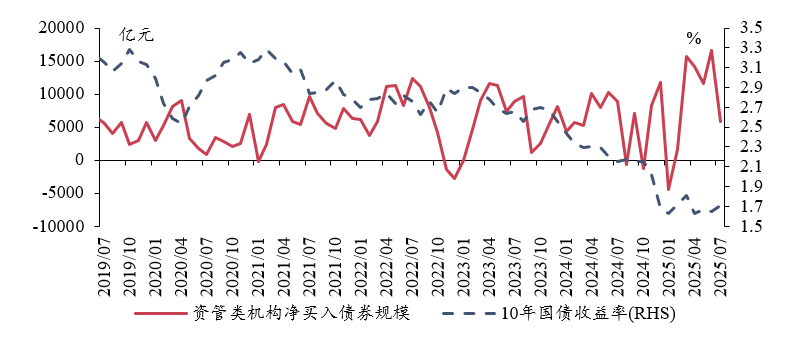

资管类机构净买入规模分化,基金大幅减持债券,理财、保险净买入较多。具体来看,7月资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为5815亿元,较6月减少10798亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为-2054亿元、4085亿元、13亿元、3772亿元,处于2019年以来的5%、98%、22%、100%分位数水平(货币市场基金为2021年以来),较2025年6月分别变动-9411亿元、436亿元、-2762亿元、940亿元。

7月,基金大幅减持利率债。具体来看,2025年7月基金净买入全部类型债券约为-2054亿元,较2025年6月变动约-9411亿元,净买入规模处于2019年以来5%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-2696亿元、996亿元、-503亿元,分别较2025年6月变动约-7559亿元、-347亿元、-857亿元,净买入规模分别处于2019年以来0%、47%、24%分位数水平。基金6月采用拉长久期策略净买入大量利率债,7月债市调整,基金止盈。

分期限来看,利率债方面,7月基金主要净买入1年及以下利率债,净买入规模为671亿元,主要净卖出7-10年、10年以上利率债,净卖出规模分别为1479亿元、662亿元,净卖出规模分别处于2019年以来100%、100%分位数水平。7月基金利率债净买入久期为-5.95年(6月为7.96年),处于2019年以来最低水平。信用债方面,7月基金主要净买入1年及以下、1-3年、3-5年、5-7年的中短期信用债,净买入规模分别为509亿元、350亿元、161亿元、48亿元,净买入分别处于2019年以来32%、78%、77%、97%分位数水平。此外,7月基金净卖出长久期信用债,7-10年、10年以上分别净卖出62亿元、10亿元,净卖出规模处于2019年以来99%、72%分位数水平,7月基金信用债净买入久期为0.93年(6月为2.21年),处于2019年以来的33%分位数水平。

7月理财大量增持同业存单,利率债和信用债久期显著上升。具体来看,2025年7月理财净买入全部类型债券约为4085亿元,较2025年6月变动约436亿元,净买入规模处于2019年以来99%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为625亿元、651亿元、2344亿元,分别较2025年6月变动约297亿元、63亿元、153亿元,净买入规模分别处于2019年以来82%、79%、97%分位数水平。今年以来,理财利率债策略类似配置盘,利率债回调的月份净买入较多并拉长久期,利率下行的月份部分止盈缩短久期,信用债则继续拉长久期。

分期限来看,利率债方面,7月理财主要净买入1年及以下、7-10年、10年以上的利率债,净买入规模分别为334亿元、77亿元、102亿元,分别处于2019年以来的69%、79%、99%分位数水平;7月理财利率债净买入久期为3.97年(6月为1.38年),处于2019年以来的95%分位数水平。信用债方面,理财净买入信用债的规模处于往年季节性中等水平,主要净买入1年及以下、1-3年、10年以上信用债,净买入规模分别为282亿元、113亿元、142亿元;7月理财信用债净买入久期为4.42年(6月为3.98年),处于2019年以来的100%分位数水平。

7月,货币市场基金大量减持同业存单。具体来看,2025年7月货基净买入全部类型债券约为13亿元,较2025年6月变动约-2762亿元,净买入规模处于2021年以来22%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为679亿元、789亿元、-1604亿元,分别较2025年6月变动约-66亿元、277亿元、-2817亿元,净买入规模分别处于2021年以来52%、56%、20%分位数水平。

7月保险公司净买入债券规模创新高。具体来看,2025年7月保险净买入全部类型债券约为3772亿元,较2025年6月变动约940亿元,净买入规模处于2019年以来100%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为2008亿元、449亿元、1176亿元,分别较2025年6月变动约548亿元、86亿元、230亿元,净买入规模分别处于2019年以来92%、100%、99%分位数水平。保险已连续两个月净买入信用债(中票为主),规模显著超出季节性水平;同期净买入利率债的力度未出现明显提升,或反映其正转向长期、超长期信用债以获取票息收益。

7月农村金融机构大幅增持利率债。具体来看,2025年7月农商行净买入全部类型债券约为4216亿元,较2025年6月变动约7947亿元,净买入规模处于2019年以来85%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为4653亿元、75亿元、-1016亿元,分别较2025年6月变动约7036亿元、105亿元、176亿元,净买入规模分别处于2019年以来97%、73%、6%分位数水平。4月以来农商行延续左侧交易策略,债市利率上行时净买入较多利率债,净卖出同业存单可能与一级市场承接较多有关。